世界一周などの長期海外旅行をするときには、ほとんどの人が海外旅行保険に加入しています。

海外旅行保険は非常に高額ですが、クレジットカード付帯の海外旅行保険を活用することで海外旅行保険代を安く抑えられる(または加入せずに済む)場合があります。

この記事では、クレジットカード付帯の海外旅行保険の種類(付帯区分)、保険の適用期間、補償内容と補償額の相場などについて説明します。

海外旅行保険の種類(付帯区分)

クレジットカード付帯の海外旅行保険には、自動付帯と利用付帯の2種類があり、さらに利用付帯の場合は2パターンの使い方があります。

【自動付帯と利用付帯】

- 自動付帯:そのクレジットカードを持っているだけで、海外旅行保険が適用される(クレジットカードを海外旅行に利用しなくても良い)。

- 利用付帯:そのクレジットカードを海外旅行の交通費(飛行機、バス、電車、タクシーなど)、またはツアー代などの支払いに利用した場合、海外旅行保険が適用される(クレジットカードを海外旅行に利用しなければいけない)。

【利用付帯の使い方2パターン】

- 出発前利用パターン:日本出国前に国内で旅行のための公共交通機関(飛行機、バス、電車、タクシーなど)の料金をカードで支払う

- 出発後利用パターン:日本出国後に海外で旅行のための公共交通機関(飛行機、バス、電車、タクシーなど)の料金をカードで支払う

多くの利用付帯のクレジットカードは出発前利用パターンのみを海外旅行保険の適用対象としていて、出発後利用パターンを対象としているカードはあまりありません。

保険適用期間

- 自動付帯、利用付帯(出発前利用):旅行の出発(出国)日から90日間

- 利用付帯(出発後利用):海外でのカードの利用日から90日間

ほとんどのクレジットカード付帯の海外旅行保険では、保険適用期間は90日間(3か月)と定められています。

また、日本に帰国すれば、次回の海外旅行で同じように使うことができます。

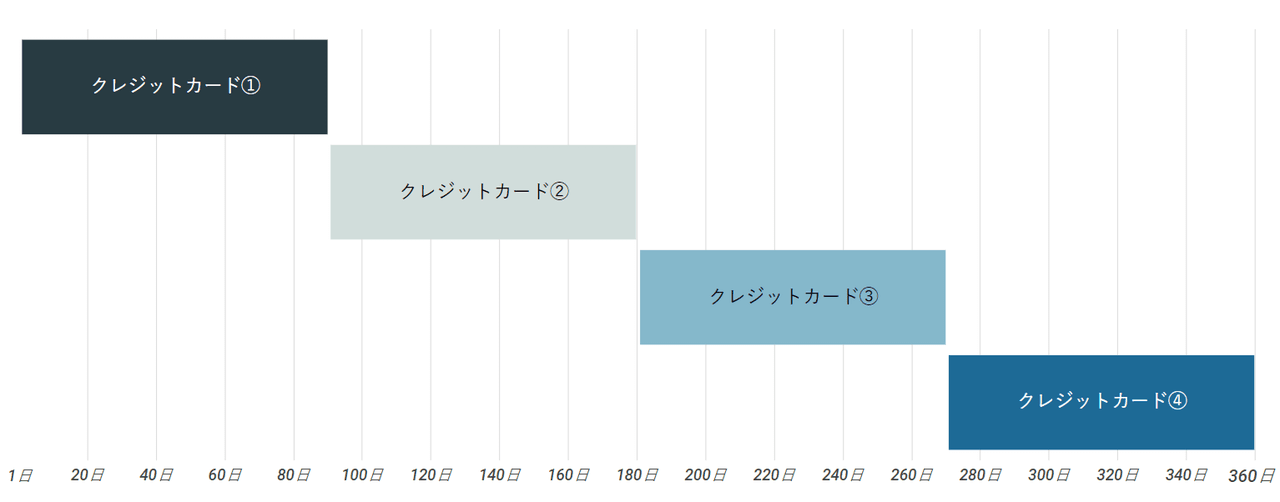

利用付帯(出発後利用)を使って保険期間を延長する方法

世界一周などの3か月を超える長期旅行のときは、通常はクレジットカードの保険だけでカバーすることはできません。

しかし、自動付帯または利用付帯(出発前利用パターン)のカードと、利用付帯(出発後利用パターン)のカードを組み合わせることで、保険適用期間を延長(厳密には延長ではなく都度適用)することができます。

1枚目のカードで最初の90日間をカバーし、91日目に2枚目のカード(出発後利用パターンで使えるカード)を利用して、その日からさらに90日間をカバーするということです。

▼出発後利用パターンのクレジットカードを何枚も持っていれば、保険適用期間をさらに長くすることができます(1年間の場合)。

出発後利用パターンで使えるおすすめのクレジットカードはリクルートカードです。

リクルートカードについてはこちら↓の記事を読んでみてください。

わたしたちは一時帰国も合わせて2年4か月の間、クレジットカード付帯の海外旅行保険のみで海外旅行(世界一周)を続けていました。

保険引受会社

クレジットカード付帯の海外旅行保険は、無料サービスとして付帯しているので内容に不安がある、と思っている人もいるかもしれませんが、実際の業務は大手の保険会社が引き受けています。

そのため、保険の利用時にクレジットカードのサポートデスクに電話をすると、保険会社の担当者に電話が転送され、その後も保険会社の担当者とやり取りをすることになります。

【クレジットカード付帯の海外旅行保険の引受会社一例】

- 三井住友VISAカード(クラシック/ゴールド/プライムゴールド他):三井住友海上

- JCBカード(一般/EXTAGE/W/R他):損保ジャパン日本興亜

- リクルートカード:損保ジャパン日本興亜

- 楽天カード:三井住友海上

実際の保険の使い方はこちらの記事(クレジットカード付帯の海外旅行保険の使い方)に書いてあります。

補償内容・補償額

海外旅行保険の補償内容は大体のクレジットカードで同じですが、補償額はカードによって異なります。

ノーマル~ゴールドカードの一般的な補償内容と、最大補償額の相場を書いておきます。

海外旅行中に利用する可能性が高いのは、傷害・疾病治療費と携行品損害くらいだと思います。

傷害死亡・後遺障害

死亡したり、後遺障害が生じた場合に支払われる。

傷害・疾病治療費

ケガや病気で病院に行ったときの治療費、薬代、交通費などが支払われる。

指定の病院であればキャッシュレス(現金建て替えなし)で診察を受けられる場合もある。

歯科治療は保証対象外である場合が多い。

賠償責任

他人にケガをさせたり、他人の物を壊してしまった場合に支払われる。

携行品損害

持ち物(カメラやスマートフォン、パソコンその他)が盗難に遭ったり、破損した場合などに支払われる。

現金やパスポートは補償対象外である場合が多い。

救援者費用

被保険者の家族が現地に渡航する際などに支払われる。

航空便遅延損害補償

航空機の遅延や欠航、ロストバゲージ(受託手荷物遅延・受託手荷物紛失)などの際に最大で4~10万円程度支払われることがあります。

ゴールドカードなどステータスの高いカードに付帯していることが多いです。

補償内容、補償額に不安がある場合

補償内容や補償額に不安がある場合は、複数カードでの補償額合算(詳細は次項)や、各クレジットカードのトッピング保険、海外旅行(世界一周)用保険の最小プラン、海外旅行出発後でもオンラインで申し込みができるグローブパートナーという保険会社などを併用すると良いと思います。

複数の海外旅行保険の補償額の合算

複数のクレジットカードの海外旅行保険が適用されている場合、それぞれの海外旅行保険の補償額を合算することができます(傷害死亡・後遺障害以外)。

| 補償内容 | 複数のカードの海外旅行保険が適用されている場合 |

|---|---|

| 傷害死亡/ 後遺障害 | 上限が最も高い保険の補償額を限度額として、それぞれの保険で按分 |

| 傷害/ 疾病治療 | それぞれの保険の補償額を合算した額を限度額として、それぞれの保険で按分 |

| 賠償責任 | それぞれの保険の補償額を合算した額を限度額として、それぞれの保険で按分 |

| 携行品 | それぞれの保険の補償額を合算した額を限度額として、それぞれの保険で按分 |

| 救援者 | それぞれの保険の補償額を合算した額を限度額として、それぞれの保険で按分 |

▼サンプル

| 傷害死亡/ 後遺障害 | 傷害/ 疾病治療費 | 賠償責任 | 携行品 | 救援者 | |

| 三井住友VISA プライムゴールドカード | 5000万 | 300万 | 5000万 | 50万 | 500万 |

| リクルートカード | 2000万 | 100万 | 2000万 | 20万 | 100万 |

| 合計 | 5000万 | 400万 | 7000万 | 70万 | 600万 |

さいごに

世界一周のような長期海外旅行の場合、普通に海外旅行保険(世界一周保険)に加入すると年間1人10万円以上かかるようです。

お金に余裕のある人は海外旅行保険(世界一周保険)に加入しても良いと思いますが、そうでない人は、クレジットカード付帯の海外旅行保険の仕組みを理解して、活用することをおすすめします。

3か月以内の短期旅行の場合であればなおさら、クレジットカードの付帯保険のみで十分だと思います(複数カードの合算が好ましい)。

Comments